发布日期:2026-06-06 15:17 点击次数:105

炒股就看金麒麟分析师研报,泰斗,专科MD传媒APP入口免费网址,实时,全面,助您挖掘后劲主题契机!

开头:证券之星

2005年,香飘飘居品(603711.SH)面世,并始创了杯装奶茶品类,那句“杯子连起来不错绕地球三圈”的告白语也成为一代东谈主的电视告白系念。此一时,伴跟着现制茶饮的崛起以及公共对健康活命步地的追求,一经冲泡品类的始创者,如今却风景不再。

公司2025年年报显现,全年营收29.26亿元,同比下跌11%;归母净利润9524.16万元,自上市以来初次跌破亿元大关,同比降幅高达62.38%,创历史最大跌幅。证券之星能干到,孝敬超六成营收的冲泡类业务握续萎缩,全年销量减少559.81万箱。被交付厚望的“第二增长弧线”即饮业务,虽成为年报中少有的亮点,却也透出增速放缓的信号。不外,收获于本年春节延后等成分带来的需求回温,公司一季度营收同比增长51.41%,归母净利润顺利扭亏为盈。

01. 杯装奶茶销量式微

关于2025年功绩下滑的原因,公司责罚层在近期领受机构调研时,将原因归结为两方面,一方面原因在于春节时点的变动,2025年春节在阳历一月份,2026年春节在阳历二月份,导致了2025年第一和第四季度的旺季时分段缩小。另一方面在于公司关于渠谈价值链的梳理,“对价盘、货色流动等进行了优化更正,尤物国产精品看片在线同期加强了对经销商订货的教唆。”

伙同季度进展看,香飘飘2025年第一和第四季度的营收辞别同比下滑19.98%和7.95%,而受益于本年第一季度旺季时分段的拉长,公司单季营收同比增长51.41%至8.78亿元。

不外年报对营收承压的证据则更直白:主要系销量下滑所致。

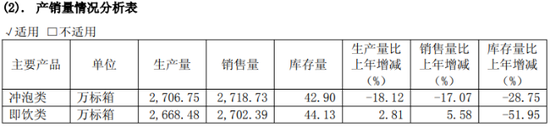

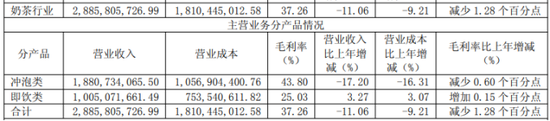

当作公司进犯收入救助,公司冲泡类居品的销售量较上年同期下滑17.07%至2718.73万箱,远不足上市次年(2018年)的4395.35万箱。营收端的波动更直不雅地折射出杯装奶茶品类的下滑趋势:自2020年以来,冲泡类居品收入仅在2020年和2023年达成正增长,2024年及2025年已伙同两年出现同比双位数下滑。

证券之星了解到,除了统共这个词现制茶饮行业对冲泡奶茶这个品类的深度“会剿”外,浪掷者健康化需求的握续升温,也让冲泡奶茶“高糖、高热量”的传统印象愈发难以稳妥现时的浪掷潮水。

濒临中枢品类的握续承压,香飘飘连年也在握续寻求多维度解围。在居品端,公司于2021年推出了香飘飘乳茶品类;2023年接踵推出CC柠檬液,鲜燕麦奶茶等新品;2024年又推出更具健康化的原叶现泡系列居品。品类的推成陈出新,中枢贪图之一就是公司期许蜕变浪掷者关于香飘飘奶茶的固有印象。

2025年,国产精品久久久久久亚洲影视公司推出了辞别针对女性生理期需求及失眠需求的“古方五红”暖乳茶和“古方八舒”晚安茶。由于前述居品的资本相对较高,且尚处于试销阶段,浪掷者是否沸腾为这类功能性、健康化居品的更高订价买单,仍有待商场西席。

在渠谈端,公司加快浸透零食量贩等新兴渠谈,论说期内,公司电商和直营渠谈收入辞别同比增长8.21%和71.56%,不外公司超能够的收入仍高度倚重经销渠谈,但同期来自经销渠谈的收入同比下滑15.01%。

02. “第二弧线”即饮业务增速降档

证券之星能干到,比较于冲泡基本盘的削弱,香飘飘的即饮业务看起来要体面不少。

2025年,即饮类居品达成营收10.05亿元,同比增长3.27%。具体来看,即饮业务主要包含“Meco”杯装果茶、“兰芳园”港式茶饮及“香飘飘”即饮牛乳茶等居品,其中Meco果茶孝敬收入8.83亿元,同比增长13.16%。

值得能干的是,被香飘飘视为“第二成长弧线”的即饮业务,正开释出增速换挡的信号。2023年,该业务还保握着41.16%的高增长;2024年回落至20.69%,至2025年增速已骤降至3.27%。这种“高开低走”的背后,部分原因来自兰芳园冻柠茶的株连,光大证券近日在其研报中合计,兰芳园冻柠茶因盘曲销售计谋,对即饮收入形成负面影响。

换言之,现时即饮业务的增长重负险些全压在Meco果茶身上。公司责罚层在领受调研时也示意,即饮业务的要点仍在杯装Meco果茶。关于往常如何达成该品类的增长,责罚层称,在居品端进行配方升级,当令推出新品,同期将不时积极探索杯装新品类,即饮咖啡、即饮奶茶、养生水等新赛谈;渠谈端在原点渠谈不时挖掘增长后劲的同期,将针对礼品渠谈、特渠进行探索,关于零食量贩、餐饮、会员店等新兴势能渠谈,将通过“定制化”的步地不时蛊惑。

不外,即饮业务的盈利智商要远逊于冲泡类居品,论说期内,即饮业务毛利率虽提高至25.03%,但与冲泡业务43.80%的水平比较,差距较为悬殊。

从2026年一季度的进展看,冲泡类和即饮类均出现回暖,同比辞别增长85.31%和11.76%。但探讨到昨年同期基数较低,这一增速能否握续仍需严慎判断。关于2026年全年功绩,公司责罚层也抒发了严慎乐不雅的预期,坦言外部环境的不笃信性仍然较强。(本文首发证券之星,作家|吴凡)

- End -

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 MD传媒APP入口免费网址