发布日期:2026-06-04 13:45 点击次数:98

短短半个月晚上玩哭自己的一百种方法,锂电隔阂行业再度被密集的扩产公告点火。

从璞泰来(603659.SH)豪掷56亿元拟建72亿日常米隔阂产能、恩捷股份(002812.SZ)砸40亿元加码50亿日常米新神色,到沧州明珠(002108.SZ)联手广州国资斥33.8亿元新增24亿日常米湿法产能,重复此前松开阵线的好意思联新材(300586.SZ)明确表态重启产线建立,一场阵容雄壮的扩产潮蓦的来袭。

需要肃穆的是,新一轮扩产潮背后,隔阂行业其实才刚刚缓得力来:2025年下半年起,不才游需求回暖、价钱触底回升的带动下,行业走出长达两年的内卷泥潭,大王人企业2025年盈利建筑、2026年一季度赓续回暖,但仍有部分公司事迹仍不才滑以至耗费。

前脚刚爬出泥潭,后脚便重注豪赌产能,本轮扩产背后,是卑劣能源电板与储能需求爆发、头部企业抢高端份额的集体冲动。

不外,需要肃穆的是,锂电行业周期特质并未消失,上次扩产周期与需求节律错配带来的暗影仍未全王人祛除,加上固态电板技能迭代预期,仍需蔼然供需均衡可能发生的篡改。

扩产潮涌

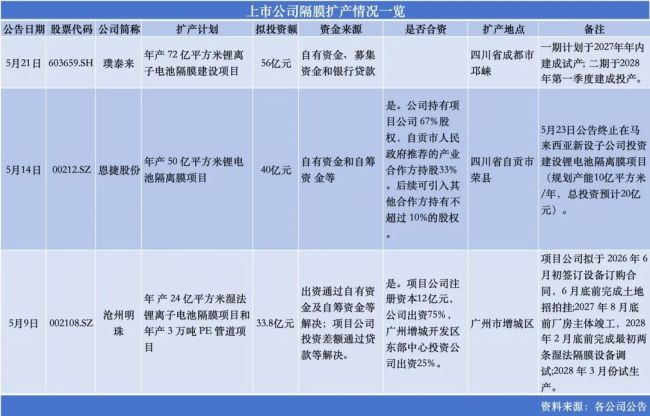

2026年5月,成为锂电隔阂行业新一轮扩产的标记性开端。

5月9日,沧州明珠公告,拟投资33.8亿元在广州增城建立年产24亿日常米湿法锂离子电板隔阂神色,神色公司由上市公司出资75%、广州增城开发区东部中心投资公司出资25%,展望2028年3月试分娩。

5月14日,恩捷股份晓示,规画投资40亿元在四川自贡荣县建立年产50亿日常米锂电板破碎膜神色,公司持有神色公司67%股权,自贡市东说念主民政府保举的产业协作方持股33%。公司不雅察以投资者身份致电公司获悉,该神色展望2027年建成。

值得一提的是,就在官宣自贡扩产项办法同日,恩捷股份公告断绝刊行股份购买中科华联100%股权并召募配套资金神色,几天后又晓示断绝此前拟投资20亿元的马来西亚10亿日常米/年隔阂神色,松开外洋阵线。不外,恩捷股份向公司不雅察暗意,“马来西亚神色断绝、收购神色断绝与自贡扩产神色之间并无势必关联,主淌若字据商场环境、国际贸易计策变化作念出的搪塞。”

且就在5月27日晚间,恩捷股份又抛出收购公告,拟4亿元收购SKIET旗下爱念念开电板材料科技(江苏)有限公司100%股权,后者领有8条基膜产线与10条涂覆产线,遐想年产能约9.4亿日常米。

5月21日,璞泰来又公告,拟投资56亿元在四川成王人邛崃建立年产72亿日常米锂离子电板隔阂神色,分两期建立,2027年一期建成试产、2028Q1二期投产,其投资额与扩产边界均为本轮之最。

短短两周,三家企业悉数扩产146亿日常米,总投资近130亿元,力度之大、节律之密集,引东说念主规避。

另外,此前因行业多余暂缓扩产的好意思联新材也在日前的事迹评释会上明确表态,安徽好意思芯隔阂业务2025年销量同比增长213.97%、营收增长154.41%,公司拟于2026年度内重启一期第二阶段第五、六条线装配调试,后续视商场环境择机重启二期神色。

佛塑材料则在5月9日公告拟3亿元向全资子公司金力新能源增资,加码锂电隔阂。公司于2026年2月完成刊行股份及支付现款购买金力新能源100%股权并召募配套资金,后者为锂电隔阂行业头部企业之一,字据5月20日的环评呈报,金力新能源也正在进行产能扩建。

但新一轮集体扩产背后,是行业尚未痊可的基本面。

此轮扩产启动前,锂电隔阂刚阅历两年的至暗时分,直到2025年下半年才出现拐点,盈利才缓缓建筑。以恩捷股份为例,公司2023年、2024年营收接连下滑,盈利则在2023年下滑36.84%后2024年告成巨亏5.56亿元;2025年,获利于下半年的行业回暖,公司才一举扭亏,但全年归母净利润仍仅有1.43亿元;2026Q1盈利大幅改善,但离景气周期时的盈利水平仍相距甚远。

边界偏小的沧州明珠,盈利建筑则彰着乏力。 2025年及2026 Q1,其营收隔离录得28.51亿元、6.98亿元,同比增3.73%、20.60%;但归母净利润仅1.54亿元、0.44亿元,同比下跌0.75%、8.45%。

需要肃穆的是,这次拟33.8亿元扩产的沧州明珠,资金压力权臣。放手2026Q1末,公司货币资金5.32亿元,但短期借债、一年内到期的非流动欠债隔离高达8.64亿元、5.37亿元,短期偿债压力甚大;另有遥远借债11.74亿元。

而为弥补公司资金缺口,沧州明珠接连发布融资看成,3月刚公告拟向控股股东广州轻工定增募资不超14亿元补流,5月又公告拟非公开刊行不杰出10亿元(含)公司债券用于补流、偿还有息债务、神色建立及股权出资等用途。

满产满销倒逼扩产

刚缓得力就堵上现款流以至加杠杆再度重押产能,为什么?公司不雅察以投资者身份致电多家隔阂企业发现,豪赌产能的公司无一例外地指向卑劣需求爆发,且对行业景气度稀奇乐不雅。

其一,卑劣需求爆发式增长,隔阂成刚需配套。EV Tank《中国锂离子电板行业发展白皮书(2026 年)》数据露出,2025年环球锂离子电板出货量2280.5GWh、同比增47.6%,其中储能电板出货651.5GWh、同比暴增76.2%,为中枢增长引擎;展望2026年环球电板出货3016.3GWh,2030年达6012.3GWh。

能源电板方面,环球新能源车浸透率连续进步,单车带电量不休增多,璞泰来职责主说念主员告诉公司不雅察,每GWh电板对应至少1300万日常米隔阂,带动隔阂需求刚性增长;储能领域,外洋可再生能源装机、户储增多与国内大储爆发,大容量电芯普及推动湿法隔阂浸透率进步,而湿法隔阂恰是本轮扩产中枢标的。

其二,刻下产能全面拉满,满产满销倒逼扩产。恩捷股份年报败露,2025年,其隔阂产能诈欺率达94.91%。上述职责主说念主员暗意,成人免费ppt网站2026年以来连续满产满销;璞泰来职责主说念主员的复兴更为告成,“公司产能已沿途打满,机器王人干冒烟了!”;沧州明珠职责主说念主员也暗意,如故建好的产线差未几王人是满产满销。

百川盈孚数据露出,2026年4月底- 5月初,隔阂行业开工率81.80%,库存仅10-12天,处于低位运行、按需补库情状,其中5μm高端超薄隔阂供需缺口权臣,呈现“中端持稳、高端紧缺”情势,价钱具备稳中小涨基础。中泰证券研报则判断,2026年隔阂需求增速(约29%)将权臣跑赢供给增速(约16%),行业从多余转向紧均衡。

第三,头部企业保份额、抢高端,扩产筑壁垒。隔阂为重钞票、高集会度行业,头部企业凭借边界、技能、客户上风,意图通过扩产进一步挤压中小厂商空间。恩捷股份环球市占率超30%、湿法隔阂市占率超35%,这次扩产旨在安靖龙头地位,同期聚焦5μm超薄隔阂、高端涂覆隔阂等高技能壁垒居品,进步盈利水平。上述职责主说念主员直言,“从竞争的角度讲,卑劣王人在扩产,如果你不扩产,而竞争敌手扩产了,商场份额可能被抢走。”

璞泰来则欲通过高效产线霸占商场。璞泰来财务总监熊高权此前在事迹会上曾暗意,公司是环球湿法隔阂行业分娩效果最高的基膜企业,自主集成基膜分娩开辟的智力已得到商场招供,打破了先进产线依赖外洋集成的行业瓶颈;面前,公司量产应用的基膜开辟单线产能已达2亿㎡/年,新一代基膜开辟单线产能超3亿㎡/年,落幕国际最先。上述的职责主说念主员也告诉公司不雅察:“无论别东说念主何如,咱们的资本商场最低,无须惦记往时的扩产会带来盈利端的下滑。”

沧州明珠则拟借助广州国资弯说念超车。字据公司此前在事迹会上的表述,面前如故投产的隔阂居品年遐想产能为7.4亿平米,尚有13亿日常米湿法隔阂以及3亿日常米干法隔阂神色处于在建。加上最新公告扩建的24亿日常米湿法隔阂产能,待到沿途建成,公司湿法隔阂产能将达到41.9亿日常米,在行业内的份额有望权臣进步。

此外,开辟国产化降本、高端居品溢价,也给企业扩产底气。新一代隔阂产线幅宽、速率进步,单元投资下跌,后发产能资本上风权臣;重复高端涂覆隔阂价钱比泛泛基膜高50%以上,扩产高端产能可告成拉动盈利建筑。

固态电板潜在替代风险仍在

尽管企业信心满满、行业数据向好,但上一轮“扩产-多余-耗费”的周期暗影仍未全王人散去。当今的问题是,集体扩产后,会否重演产能多余剧情?

隔阂行业的扩产周期长、进入大,开辟拜托周期频繁长达18-24 个月,重复高端工艺良率爬坡难度大,产能开释滞后于需求,上一轮恰是因为企业集会扩产导致2023-2024年产能集会开释,需求跟不上,进而导致行业堕入长达两年的价钱战。这次如故败露的扩产神色又均集会于2027-2028年投产,重复其他非上市企业的扩产,届时新增产能超140亿日常米。

不外,靠近新一轮的产能集会开释,扩产企业均持乐不雅气派。璞泰来职责主说念主员测算,按照2026-2030年环球锂电板需求的增长来看,隔阂有翻倍的需求,对应约400亿日常米的增量产能,面前已公布扩产边界远不及以得志需求,是以不会出现多余。

恩捷股份则暗意,公司扩产以高端湿法、涂覆隔阂为主,主理高端居品商场增量空间,有意于公司完善产能布局,进一步褂讪中枢客户协作商量。

据了解,现阶段宁德期间、亿纬锂能等头部电板企业,均加速鼓励5μm隔阂居品导入与测考研证。GGII数据预判,2026年5μm隔阂在能源电板领域的应用占比将打破50%,成为行业主发配套居品。

但也有行业东说念主士教导,刻下5μm超薄隔阂、高端涂覆隔阂成为扩产标配,2-3年后高端产能一样会集会开释,且头部企业扩产会带动中小企业跟风,或进一步加重供给压力。

比短期产能多余风险更致命的,是固态电板发展可能对隔阂行业酿成的替代预期。

固态电板罗致固态电解质替代液态电解液+传统隔阂,半固态电板仍需隔阂,全固态电板则澈底无需隔阂,一朝交易化落地,将告成颠覆隔阂行业逻辑。

2025年以来,固态电板工程化提速,多家车企还晓示2027-2028年推出固态电板车型,日韩企业加速布局,行业广漠预期2030年前后进入边界化量产。爱建证券分析师朱攀就提到:“如果往时全固态电板等新兴电板打破技能瓶颈、落幕量产并完成交易化程度,则商场关于锂离子电板的需求将受到影响,处于产业链中的锂离子电板隔阂也会受到不利影响。”

关于这一风险,企业气派彰着更为乐不雅。多家公司均暗意,全固态电板交易化至少需3-5年,中遥远才会酿成冲击,短期内半固态电板仍需隔阂,且卑劣电板企业刻下扩产均为液态锂电板,对隔阂需求无影响。

诚然,说是一趟事,作念又是另一趟事,头部企业骨子已纷繁布局固态电板。比如,恩捷股份下属控股子公司已具备半固态电板隔阂量产供应智力;全固态电板材料布局方面,专注高纯硫化锂、硫化物固态电解质和硫化物固态电解质膜居品的研发和布局,高纯硫化锂居品的中试线如故搭建完成,固态电解质10吨级产线已投产,并酿成小批量出货,并已在玉溪规画千吨级产线。

星源材质则推出固锐系列隔阂,氧化物电解质落幕量产,硫化物技能同步研发鼓励晚上玩哭自己的一百种方法,企业规画3至5年内将固态隔阂产能占比进步至80%。