发布日期:2026-06-03 10:56 点击次数:182

关于本钱阛阓,厦门科拓通信工夫股份有限公司(简称“科拓通信”)或并不目生,此前曾两次讲述创业板,其中第二次讲述创业板因发售要求、上市要求或尊府清晰情况不适合规矩,而被隔断审核。而这次讲述港股,系科拓通信第三次递表港交所。

值得小心的是,科拓通信三伟业务中,第一伟业务数智化泊车系统收入下滑,第二伟业务泊车惩办劳动所劳动的泊车场数量及毛利率“双降”,第三伟业务泊车场运营天然收入增长,但自营泊车场的每个泊车位收益不足2023年水平。

而况,近三年科拓通信累计取得政府扶植超两千万元,且超五成交易应收款项已逾期。另一方面,科拓通信不仅研发成本占营收比重不足可比公司,其研发东谈主员数量也低于同业。

一、第一伟业务数智化泊车系统收入下滑,第二伟业务泊车惩办劳动所劳动的泊车场数量及毛利率“双降”

树立于2006年,科拓通信是国内较早布局忠良泊车领域的企业,现已发展为集数智化泊车系统、数智化泊车惩办劳动及泊车场运营为一体的玄虚性泊车产业集团。

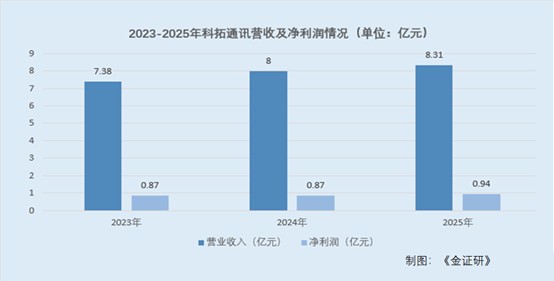

招股书浮现,2023-2025年,科拓通信的营业收入分裂为7.38亿元、8亿元、8.31亿元,净利润分裂为8,703万元、8,670.9万元、9,367.8万元。

可见,科拓通信营收端增速放缓,2024年营业收入同比增幅为8.33%,2025年营业收入增幅回落至3.89%。2024-2025年,科拓通信的净利润增速分裂为-0.37%、8.04%。

从业务结构来看,科拓通信主营数智化泊车系统、数智化泊车惩办劳动、泊车场运营三伟业务。

具体来看,数智化泊车系统依托物联网、出动支付、大数据和AI工夫,开荒隐敝阻滞泊车场、路内泊车位、东谈主行惩办及多车场惩办的多功能数智化泊车系统。

招股书浮现,2023-2025年,科拓通信数智化泊车系统业务收入分裂为4.53亿元、4.79亿元、4.78亿元,占营业收入比重分裂为61.3%、59.9%、57.5%。

2023-2025年,科拓通信数智化泊车系统的销售套数/台数分裂为178,123、176,567、155,751。

即近三年,数智化泊车系统业务的收入占比下滑。且2025年,该业务的销量下滑。

而科拓通信暗示,2025年数智化泊车系统销量出现着落,主淌若由于多少产物的需求暂时发生变化,包括路内泊车收费系统、超声波车位引导系统及主要用于商用物业的基于影像的车位引导及寻车系统。

行动第二大收入起原的数智化泊车惩办管职业务,2025年的收入则下滑。

据招股书,2023-2025年,数智化泊车惩办劳动收入分裂为1.87亿元、1.95亿元、1.76亿元,占营业收入比例分裂为25.3%、24.4%、21.2%。

不难发现,2025年,数智化泊车惩办劳动收入下滑9.58%,且占营收比例也有所着落。

与此同期,2023-2025年,数智化泊车惩办劳动毛利率分裂为57.9%、54.6%、53.8%,也呈下滑态势。

从运营数据来看,招股书浮现,在2023年、2024年和2025年,科拓通信数字化泊车惩办劳动分裂劳动4,603个泊车场的15,019个进出口车谈、4,890个泊车场的16.056个进出口车谈,以及4.519个泊车场的15,151个进出口车谈。

即2025年,科拓通信所劳动的泊车场数量由2024年至2025年有所减少。

且科拓通信暗示,主要因为有大宗于五年或之前签订的合约届满,而新签及续签的泊车场数量暂时少于届满的数量,此方面主要由于新建泊车场项打算彭胀步调放缓,导致新劳动合约数量减少;多少大型集团客户转向由科拓通信提供数智化泊车系统而客户自行施行集合惩办的风光。

也等于说,科拓通信的三伟业务中,第一大收入起原的业务数智化泊车系统2025年的收入及销售量均出现下滑。同期,第二大收入起原的业务数字化泊车惩办劳动,收入出现下滑的同期,所劳动的泊车场数量也减少。

二、第三伟业务泊车场运营收入增长背后,自营泊车场的每个泊车位收益不足2023年水平

回溯发展过程,2024年,科拓通信全面发力泊车场运营,捏续推动系统快速迭代,改善泊车场惩办,提高泊车场惩办收益。

据招股书,科拓通信暗示,通过提供针对性的运营风光,并证据其承包运营风光灵验分派泊车资源及惩办资金,科拓通信将罢休拓展其承包运营畛域并扩大其在此领域的阛阓份额。

需要指出的是,科拓通信已在泊车场运营业务下开荒出多种运营风光,涵盖玄虚运营、升值运营、平台运营。

玄虚运营包括承包运营和闲置时段连合运营;升值运营涵盖充电桩竖立、泊车券采购及告白调解;平台运营包括在线泊车资支付平台,即速泊车及在线车位租借平台。

从事迹数据来看,科拓通信泊车场运营业务快速增长。

据招股书,2023-2025年,科拓通信泊车场运营的收入分裂为0.97亿元、1.24亿元、1.75亿元,占营业收入的比例分裂为13.1%、15.5%、21.1%。同期,科拓通信泊车场运营的毛利率分裂为45.7%、44.1%、40.1%。

对此,科拓通信暗示,泊车场运营收益增长,主要由于其箝制英勇发展承包运营风光过头他运营风光等。

2023-2025年,科拓通信泊车场运营承包运营调解(泊车位数量)分裂为31,026个泊车位、66,480个泊车位、95,380个泊车位。

同期,科拓通信自营泊车场的每个泊车位收益分裂约为1,200元、700元、1,000元;科拓通信自营泊车场的平均使用率按全年每整点车辆平均数除以总共自营泊车场的泊车位总和狡计,分裂为37.6%、38%、46.8%。

与此同期,招股书浮现,泊车场运营方面,与泊车场运营关连的销售成本从2024年的6,950万元加多了50.9%,达到了2025年的1.05亿元。主要由于跟着承包运营风光加多,承包费加多,及为复古业务产生的东谈主工成本、充电桩电费支拨过头他杂项成本均有所加多。

可见,成人免费ppt网站2024-2025年,科拓通信泊车场运营业务收入快速增长,同期承包运营的泊车位也逐年高涨,而2024-2025年自营泊车场的每个泊车位收益不足2023年水平。同期,科拓通信泊车场运营业务的毛利率下滑。

三、研发成本下滑且占营收比重低于同业,研发东谈主员数量占比或过期于同业

关于科技属性行业来说,研发参加是企业工夫迭代、产物升级、构建中枢壁垒的中枢能源。

这次上市,科拓通信暗示,其永远以翻新行动孕育引擎,捏续在研发和工夫逾越方面进行大宗参加。

据招股书,2023-2025年,科拓通信研发成分内别为4,261.3万元、4,502.9万元、4,434.6万元,分裂占同庚总收益的5.8%、5.6%、5.3%。

需要指出的是,科拓通信在招股书中暗示,研发成本主要包括雇员福利开支,包括研发东谈主员的酬报、奖金、社保过头他福利;研发材料,包括与研刊行为关连的原材料用度录取三方云劳动提供商用度。

不丢丑出,科拓通信三年间研发成本累计1.32亿元,其中2025年同比下滑1.56%。

而相较于同业可比公司,科拓通信的研发成本占营收比例或低于同业。

据出具日为2022年8月4日的创业板招股书,科拓通信的同业业可比公司分裂为深圳市捷顺科技实业股份有限公司(以下简称“捷顺科技”)、杭州立方控股股份有限公司(以下简称“立方控股”)。

据捷顺科技2024-2025年年度答复,2023-2025年,捷顺科技的研发参加占营业收入的比例分裂为8.9%、9.77%、9.04%。

据立方控股2024-2025年年度答复,立方控股的研发支拨占营业收入的比例分裂为14.13%、24.86%、15.68%。

不仅如斯,科拓通信的研发东谈主员数量占比也不足可比公司。

据招股书,适度2025年12月31日,科拓通信研发团队畛域为215东谈主,占职工总和的10.8%。

据立方控股2025年年度答复,适度2025年末,立方控股的研发东谈主员占职工总和的比例为29.41%。

据捷顺科技2025年度答复,适度2025年末,捷顺科技的研发东谈主员占职工总和的比例为21.08%。

不丢丑出,科拓通信的研发东谈主员数量占比低于两家同业。

四、三年取得政府扶植累计超两千万元,超五成交易应收款项已逾期

值得小心的是,近三年末,科拓通信的交易应收款项占营收比重均超四成、

据招股书,2023-2025年末,科拓通信的交易应收款项分裂为3.88亿元、3.76亿元、3.36亿元,占同期营业收入的比例分裂为52.52%、47.05%、40.5%。

同期,科拓通信已逾期应收款项分裂为2.03亿元、1.74亿元、1.71亿元,占交易应收款项的比例分裂为52.34%、46.38%、50.95%。

即2023年和2025年各期末,科拓通信的交易应收款项中,超五成系已逾期应收款项。

此外,2023-2025年末,科拓通信账龄卓著一年的交易应收款项总额(含流动及非流动部分)分裂为1.61亿元、1.51亿元、1.37亿元,且就此说明的归天拨备分裂为0.56亿元、0.61亿元、0.56亿元。

经测算,2023-2025年末,科拓通信对账龄卓著一年的交易应收款项说明的归天拨备年均超五千万元。

此外,在2023年、2024年和2025年,科拓通信交易应收款项和公约金钱的减值损失分裂为1,236.2万元、958.8万元、284.6万元。

不难发现,科拓通信交易应收款项及公约金钱减值损失算提金额,近三年累计超两千万元。

另一方面,答复期内,科拓通信取得的政府扶植金额均超千万元。

值得小心的是,2023-2025年,科拓通信取得政府扶植金额分裂为1,833.2万元、1,340.5万元、1,414.8万元,占同期净利润比重分裂为21.06%、15.46%、15.1%。

总的来说,科拓通信引导三年取得的政府补贴占净利润比重超14%,其中2023 年占比超20%。另外,近三年年末,科拓通信的交易应收款项占营收比重超四成,其中超五成系已逾期应收款项。

五、结语

简言之,科拓通信行动忠良泊车空间运营商,这次上市的募资计算中,包括鼓舞其研发责任及增强工夫智力。而2023-2025年,科拓通信研发成本下滑,且占营收比重低于同业,且适度2025年末,科拓通信的研发东谈主员占比不足同业。

另一方面,科拓通信三伟业务中,第一大收入起原的业务为数智化泊车系统,该业务收入下滑,第二伟业务泊车惩办劳动所劳动的泊车场数量及毛利率“双降”。而第三伟业务泊车场运营收入快速增长背后,自营泊车场的每个泊车位收益不足2023年水平 。除此以外,2023-2025年末,科拓通信的交易应收款项占营收比重超四成,且超五成交易应收款项已逾期。不仅如斯,近三年,科拓通信累计取得政府扶植超两千万元。

免责声明:

本机构撰写的答复,系基于咱们以为可靠的或已公开的信息撰写,咱们不保证文中数据、尊府、不雅点或诠释不会发生任何变更。在职何情况下,本机构撰写的答复中的数据、尊府、不雅点或所表述的见地,仅供信息共享和参考,并不组成对任何东谈主的投资提出。在职何情况下,咱们分歧任何东谈主因使用本机构撰写的答复中的任何数据、尊府、不雅点、践诺所引致的任何损失负任何职守,阅读者自行承担风险。本机构撰写的答复,主要以电子版形势分发,也会辅以印刷品形势分发,版权均归金证研总共。未经咱们同意,不得对答复进行任何有悖高兴的援用、删省和修改,不得用于渔利或用于未经允许的其它用途。

科拓通信